[아이뉴스24 이영웅 기자] LG화학이 올해 2분기 전 사업부문의 동반 실적부진으로 어닝쇼크를 기록했다. 올해 2분기 연결기준 영업이익은 전년과 비교해 61.9% 감소했으며, 순이익은 무려 83% 줄었다. 전지 및 첨단소재 부문의 계속된 투자로 재무구조 역시 다소 악화됐다.

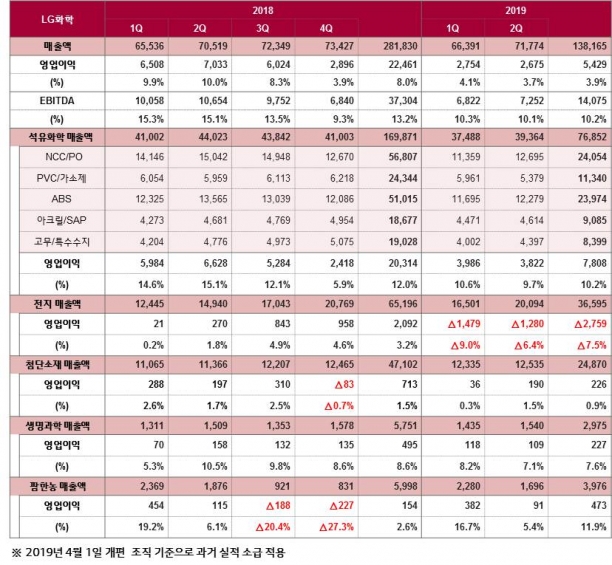

LG화학 24일 2019년 2분기 실적발표 컨퍼런스콜을 통해 연결기준 매출액은 7조1천774억원으로 전년 동기 대비 1.8% 증가했다고 밝혔다. 하지만 영업이익은 무려 62% 감소한 2천675억원을, 순이익은 83% 줄어든 839억원을 거두는데 그쳤다.

LG화학이 이같이 저조한 실적을 거둔 배경에는 모든 사업부문에서 저조한 실적을 거뒀기 때문이다. 특히 매출의 60% 가까이 차지하는 석유화학부문의 시황 악화가 가장 큰 악영향을 끼쳤다. 원재료 가격 상승 대비 주요제품 수요 부진에 따른 스프레드 악화에다 대산공장 대정비 등 일회성 비용이 발생했다.

LG화학의 2분기 석유화학 부문 매출액은 전년과 비교해 10.5% 감소한 3조9천364억원을, 영업이익은 무려 42.3% 감소한 3천822억원을 각각 거뒀다. 전지사업부문은 ▲자동차전지 대규모 투자로 인한 고정비 증가 ▲신규 생산라인 수율안정 지연 ▲ESS사업 비경상 손실 등으로 1천280억원 영업적자를 기록했다.

그나마 첨단소재 부문은 그나마 실적방어에 성공했다. IT소재 출하량 증가로 매출과 수익성이 소폭 개선된 것이다. 2분기 첨단소재부문 매출액은 10.3% 증가한 1조2천535억원을, 영업이익은 3.5% 감소한 190억원을 각각 거뒀다.

생명과학부문과 팜한농의 경우에도 다소 부진한 성적표를 받았다. 생명과학부문의 영업이익은 전년과 비교해 31% 감소한 227억원을, 팜한농은 20.8% 줄어든 473억원을 각각 기록했다. 생명과학은 주요제품 판매호조가 이뤄졌지만 R&D 비용 등 증가로, 팜한농은 내수 시장 감소 등이 영향을 끼쳤다.

LG화학의 실적저조에도 연구개발(R&D)비용은 꾸준히 증가하고 있다. 지난 2017년 R&D 비용은 8천925억원에서 지난해 1조618억원까지 커지면서 무려 19% 증가했다. 올해 역시 2분기 R&D비용은 총 2천846억원으로 전분기와 비교해 9.1% 증가했다. 이는 매출액 증가분보다 더 높은 수치다.

LG화학의 대규모 투자가 계속되면서 재무구조 역시 악화됐다. 올해 2분기 장기차입금은 무려 7조486억원을 기록, 지난 2017년 2분기 장기차입금(1조8천689억원)과 비교해 무려 277% 증가했다. 이로써 부채비율은 45.9%에서 87.7%까지 치솟았다. 순차입금 비율 역시 33.6%로 높은 편이다.

LG화학 COO(최고운영책임자) 정호영 사장은 "석유화학의 시황 악화와 대정비 영향, 전지부문의 비경상 손실 등 일회성 비용의 영향으로 영업이익이 감소했다"며 "3분기 일회성 비용 부담이 해소되고 석유화학부문의 고부가 제품 증설 효과, 전지부문의 생산 안정화로 실적 개선이 예상된다"고 말했다.

이영웅 기자 hero@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기